काठमाडाैं ।

२०७२ सालको मौद्रिक नीतिमार्फत् नेपाल राष्ट्र बैंकले २ वर्षभित्रमा चुक्तापुँजी ४ गुणाले बढाउने नीति ल्यायो । यसले बैंक तथा वित्तीय संस्थाको संख्या घटाउन सहयोग पुग्छ भन्ने धेरैको धारणा थियो । तर, हकप्रद शेयरको माध्यमबाट पनि पुँजी बढाउन अनुमति पाएपछि मर्जरमा जानुको सट्टा बैंक तथा वित्तीय संस्थाले छोटो समयमा हकप्रद शेयर जारी गरेर ४ गुणाले पुँजी बढाए ।

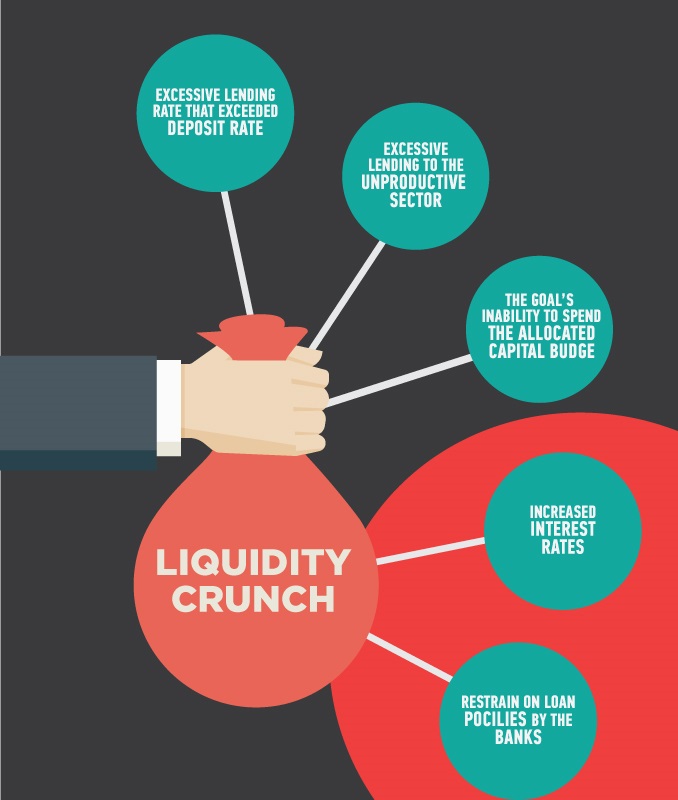

फलस्वरुप उपलब्ध कोषलाई उपयोग गर्नका लागि बैंक तथा वित्तीय संस्थाहरूले कर्जा विस्तारको बाटो रोज्न बाध्य भए । यद्यपि, कुल कर्जामा निष्क्रिय कर्जाको अनुपातलाई आधार मान्ने हो भने कर्जाको गुणस्तरमा कमी आएको नदेखिए पनि तरलता अभावजस्ता ‘साइड इफेक्ट’ भने प्रष्टै देखिइसकेका छन् ।

तथ्यांकअनुसार २०६८ सालदेखि २०७२ सालसम्म कर्जा ९२ प्रतिशत मात्रले बढेको छ । सामान्यतया कर्जा आकार ठूलो हुँदै गएपछि कर्जा वृद्धिदर घट्नुपर्ने हो । तर, २०७२ देखि २०७७ साल पुग्दा १४३ प्रतिशतले कर्जा बढ्न गएको छ । आक्रामकरूपमा कर्जा विस्तार भएको तथ्य यसले पुष्टि गर्दछ ।कर्जाको आकार सानो हुँदा कर्जाको वृद्धिदर ठूलो हुन्छ । २०६३ असारमा वाणिज्य बैंकहरूले जम्मा १८७ अर्ब रुपियाँ कर्जा प्रवाह गरेका थिए । त्यसको ५ वर्षमा १८० प्रतिशतले कर्जा वृद्धि हुँदै २०६८ सालमा कर्जा जम्मा ५२३ अर्ब रुपैयाँ पुगेको थियो । २०६८ देखि २०७२ साल पुग्दा १३३

प्रतिशतले बढेकोमा २०७२ देखि २०७७ मा वाणिज्य बैंकहरुको कर्जा १६७ प्रतिशतले बढेको देखिन्छ । पुँजी वृद्धिपछि वाणिज्य बैंकहरुको कर्जा वृद्धिदर बैंकिङ उद्योगको वृद्धिदरभन्दा धेरैमाथि रहेको छ । धेरै विकास बैंक र फाइनान्स कम्पनीलाई वाणिज्य बैंकले प्राप्ति गर्नु एउटा कारण भए पनि पुँजी वृद्धिसँगै भएको कर्जा विस्तार मुख्य कारण मान्न सकिन्छ । छोटो समयमा भएको ठूलो कर्जा विस्तारले ल्याउने साइड इफेक्ट व्यवस्थापन गर्नुपर्ने चुनौती पनि बैंक तथा वित्तीय संस्थालाई छँदैछ ।

पुँजी वृद्धिको कारण वृद्धि भएको कर्जा विस्तार, कर्जा विस्तारले ल्याएको साइड इफेक्ट तरलता अभाव प्रायः हरेक वर्ष बल्झिने गरेको छ । यस वर्ष बढी असर परेको छ । गत आर्थिक वर्षभरी र चालू आर्थिकको हालसम्म बैंक तथा वित्तीय क्षेत्रमा तरलताको समस्यमा कायमै छ ।केन्द्रीय बैंकले तरलता व्यवस्थापनका निम्ति अलबम्वन गरेका विभिन्न औजारहरूको प्रभाव न्यून प्रायः रहेको छ । अहिले बैंकहरूको कर्जा निक्षेप अनुपात (सीडी रेसियो) ८९ प्रतिशतको हाराहारीमा रहेको छ ।

नेपाल राष्ट्र बैंकका अनुसार चालू आर्थिक वर्षको साउन मसान्तसम्म तरलता व्यवस्थापनका निम्ति रिपोमार्फत ४९ अर्ब ३८ करोड र स्थायी तरलता सुविधामार्फत ८१४ अर्ब ७१ करोड गरी कुल ८६४ अर्ब ९ करोड रुपियाँ तरलता प्रवाह भएको छ ।

केन्द्रीय बैंकले विदेशी विनिमय बजार (वाणिज्य बैंकहरु) बाट अमेरिकी डलर ३१ करोड ९२ लाख खुद खरिद गरी ४० अर्ब ५३ करोड तरलता प्रवाह गरेको छ । अघिल्लो वर्षको सोही अवधिमा विदेशी विनिमय बजारबाट अमेरिकी डलर ५ करोड ९५ लाख खुद खरिद गरी ७ अर्ब ८ करोड तरलता प्रवाह गरिएको थियो ।

त्यस्तै, अमेरिकी डलर ४२ करोड बिक्री गरी ५३ अर्ब ४४ करोडबराबरको भारतीय रुपैयाँ खरिद भएको छ । अघिल्लो वर्षको सोही अवधिमा अमेरिकी डलर ४२ करोड बिक्री गरी ५० अर्ब बराबरको भारतीय रुपियाँ खरिद भएको थियो ।आर्थिक वर्ष २०७९-८० को पहिलो महिनामा वाणिज्य बैंकहरुको ३१५ अर्ब ४९ करोड र अन्य वित्तीय संस्थाहरु (वाणिज्य बैंकहरुबीच बाहेक) को ४० अर्ब ९७ करोड गरी कुल ३५६ अर्ब ४६ करोडको अन्तर–बैंक कारोबार भएको छ । अघिल्लो वर्षको सोही अवधिमा वाणिज्य बैंकहरुको ३०५ अर्ब ५५ करोड र अन्य वित्तीय संस्थाहरुको २७ अर्ब ९१ करोड गरी कुल ३३३ अर्ब ४६ करोड अन्तर बैंक कारोबार भएको थियो ।

त्यसैगरी २०७८ साउनमा ९१–दिने ट्रेजरी बिलको भारित औसत ब्याजदर ० दशमलव ६६ प्रतिशत रहेकोमा २०७९ साउनमा १० दशमलव ६४ प्रतिशत रहेको छ । वाणिज्य बैंकहरुबीचको अन्तर–बैंक कारोबारको भारित औसत ब्याजदर २०७८ साउनमा २ दशमलव १३ प्रतिशत रहेकोमा २०७९ साउनमा ८ दशमलव शून्य २ प्रतिशत रहेको छ । मौद्रिक नीतिको सञ्चालन लक्ष्यको रुपमा लिइने औसत अन्तर–बैंक ब्याजदर २०७९ साउनमा ८ दशमलव शून्य ५ प्रतिशत रहेको छ ।

अघिल्लो वर्षको सोही महिनामा यस्तो ब्याजदर २ दशमलव शून्य १८ प्रतिशत रहेको थियो । वाणिज्य बैंकहरुको औसत आधारदर २०७८ साउनमा ६ दशमलव शून्य ७१ प्रतिशत रहेकोमा २०७९ साउनमा ९ दशमलव शून्य ७२ प्रतिशत कायम भएको छ । २०७९ साउनमा वाणिज्य बैंकहरुको निक्षेपको भारित औसत ब्याजदर ७ दशमलव शून्य ६४ प्रतिशत र कर्जाको भारित औसत ब्याजदर ११ दशमलव शून्य ९४ प्रतिशत रहेको छ । अघिल्लो वर्षको सोही महिनामा यस्ता दरहरु क्रमशः ४ दशमलव शून्य ७६ प्रतिशत र ८ दशमलव शून्य ४८ प्रतिशत रहेका थिए ।

समीक्षा अवधिमा बैंक तथा वित्तीय संस्थाहरूमा रहेको निक्षेप २ प्रतिशतले घटेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो निक्षेप १ दशमलव ६ प्रतिशतले घटेको थियो । वार्षिक बिन्दुगत आधारमा २०७९ साउन मसान्तमा बैंक तथा वित्तीय संस्थाहरूमा रहेको निक्षेप ८ दशमलव ६ प्रतिशतले बढेको छ ।

२०७९ साउनमा बैंक तथा वित्तीय संस्थाहरूको कुल निक्षेपमा चल्ती, बचत र मुद्दती निक्षेपको अंश क्रमशः ७ दशमलव २ प्रतिशत, २६ दशमलव ९ प्रतिशत र ५८ दशमलव ८ प्रतिशत रहेको छ । अघिल्लो वर्ष यस्तो अंश क्रमशः ७ दशमलव ८ प्रतिशत, ३४ दशमलव ३ प्रतिशत र ४९ दशमलव ५ प्रतिशत रहेको थियो । २०७९ साउन मसान्तमा बैंक तथा वित्तीय संस्थाहरुको कुल निक्षेपमा संस्थागत निक्षेपको अंश ३७ दशमलव ४ प्रतिशत रहेको

छ । २०७८ साउन मसान्तमा यस्तो निक्षेपको अंश ४१ दशमलव ४ प्रतिशत रहेको थियो । समीक्षा अवधिमा बैंक तथा वित्तीय संस्थाहरुबाट निजी क्षेत्रमा प्रवाहित कर्जा शून्य दशमलव शून्य ५ प्रतिशतले घटेको छ । अघिल्लो वर्षको सोही अवधिमा यस्तो कर्जा १ दशमलव २ प्रतिशतले बढेको थियो ।

वार्षिक बिन्दुगत आधारमा २०७९ साउन मसान्तमा बैंक तथा वित्तीय संस्थाहरुबाट निजी क्षेत्रतर्पm प्रवाहित कर्जा ११ दशमलव ८ प्रतिशतले बढेको छ । समीक्षा अवधिमा निजी क्षेत्रतर्पm प्रवाहित कर्जामध्ये वाणिज्य बैंकहरुको कर्जा प्रवाह शून्य दशमलव शून्य १ प्रतिशतले बढेको छ भने विकास बैंकहरुको कर्जा प्रवाह शून्य दशमलव ४ प्रतिशतले र वित्त कम्पनीहरुको कर्जा प्रवाह शून्य दशमलव ७ प्रतिशतले घटेको छ ।

२०७९ साउन मसान्तमा बैंक तथा वित्तीय संस्थाहरुको लगानीमा रहिरहेको कर्जामध्ये ६६ दशमलव ६ प्रतिशत कर्जा घर जग्गाको धितोमा र १२ दशमलव ४ प्रतिशत कर्जा चालु सम्पत्ति (कृषि तथा गैर–कृषिजन्य वस्तु) को धितोमा प्रवाह भएको छ । २०७८ साउन मसान्तमा यस्तो धितोमा प्रवाहित कर्जाको अनुपात क्रमशः ६६ दशमलव २ प्रतिशत र १२ दशमलव ८ प्रतिशत रहेको थियो ।

आर्थिक वर्ष २०७९-८० को पहिलो महिनामा बैंक तथा वित्तीय संस्थाहरुको लगानीमा रहेको कर्जामध्ये कृषि क्षेत्रतर्फको कर्जा शून्य दशमलव २ प्रतिशत, औद्योगिक उत्पादन क्षेत्रतर्फको कर्जा २ दशमलव ३ प्रतिशत, यातायात, सञ्चार तथा सार्वजनिक सेवा क्षेत्रतर्फको कर्जा १ दशमलव २ प्रतिशत र सेवा उद्योग क्षेत्रतर्फको कर्जा १ दशमलव २ प्रतिशतले बढेको छ भने निर्माण क्षेत्र र थोक तथा खुद्रा व्यापार क्षेत्रतर्फ प्रवाह भएको कर्जा क्रमशः २ दशमलव १ प्रतिशत र शून्य दशमलव १ प्रतिशतले घटेको छ ।

समीक्षा अवधिमा बैंक तथा वित्तीय संस्थाबाट प्रवाहित कर्जामध्ये आवधिक कर्जा १ दशमलव ८ प्रतिशतले, ओभरड्राफ्ट कर्जा शून्य दशमलव ०.८ प्रतिशतले, ट्रष्ट रिसिट (आयात) कर्जा शून्य दशमलव ८ प्रतिशतले, डिमान्ड तथा चालू पुँजी कर्जा १ दशमलव १ प्रतिशत, रियल

स्टेट कर्जा (व्यक्तिगत आवासीय घर कर्जासमेत) ३ प्रतिशत र हायर पर्चेज कर्जा १ दशमलव २ प्रतिशतले बढेको छ । तर, मार्जिन प्रकृति कर्जा भने ४ दशमलव ६ प्रतिशतले घटेको छ ।

केन्द्रीय बैंकले तरलता व्यवस्थापनका निम्ति अलबम्वन गरेका विभिन्न औजारहरूको प्रभाव न्यून प्रायः रहेको छ । अहिले बैंकहरूको कर्जा निक्षेप अनुपात (सीडी रेसियो) ८९ प्रतिशतको हाराहारीमा रहेको छ ।

नेपाल राष्ट्र बैंकका अनुसार चालू आर्थिक वर्षको साउन मसान्तसम्म तरलता व्यवस्थापनका निम्ति रिपोमार्फत ४९ अर्ब ३८ करोड र स्थायी तरलता सुविधामार्फत ८१४ अर्ब ७१ करोड गरी कुल ८६४ अर्ब ९ करोड रुपियाँ तरलता प्रवाह भएको छ ।