नेपालमा बीमा व्यवसाय शुरू भएको साढे सात दशक पूरा भइसकेको छ । दर्जनौं बीमा कम्पनीहरू खुलिसकेको भए पनि अझै बीमाका दायरा फराकिलो हुन सकेको छैन । अझै पनि बीमालाई बोझाका रूपमा लिने गरेको पाइन्छ ।

भूकम्प र कोरोना महामारीपछि बीमाको चेतना वृद्धि भएको छ । तर, बीमासम्बन्धी पर्यात शिक्षा र प्रष्ट नीति नहुँदा जनताको नज्मा बीमाप्रतिको नाकारात्मक धारणा पनि यथेष्ट पाइन्छ । तर, मानिसको जीवनशैली र आवश्यकता पूरा गर्नका निम्ति बीमा आवश्यक छ भन्ने कुरालाई स्वास्थ्य बीमा र कोरोना बीमाले पनि पुष्टि गरिसकेका छन् ।

बीमा बोझ होइन आवश्यकता हो भन्ने तथ्यलाई सरोकारवालाले जनतासमक्ष बुझाउन सकेका छैनन् ।बीमा समितिको तथ्यांकअनुसार म्यादी, लघु र वैदेशिक रोजगार बीमालेख समेत गरी ४१ दशमलव २० प्रतिशत जनता बीमाको दायरामा आएका छन् । तर, सबधिक बीमाको प्रतिशत भने न्यून रहेको छ । जनसङ्ख्याको हिसाबले भारत र बङ्गलादेशको तुलनामा नेपालको जनसङ्ख्या कम छ । तर, नेपालमा बीमा कम्पनीको सङ्ख्या तुलनात्मक रूपमा बढी छ । तथापि, बीमाको पहुँच सबै जनतामा पुग्न सकेको छैन ।

उक्त तथ्यांकले बीमा साक्षरताको आवश्यकता महत्वपूर्ण रहेको तथ्य औंल्याएको छ । ग्रामीण क्षेत्र र बीमाको पहुँच नपुगेका क्षेत्रमा मात्रै होइन शहर बजार तथा शिक्षित व्यक्तिको बसोबार हुने ठाउँमा पनि बीमा साक्षरता आवश्यक छ । उल्लेखित तथ्यांक व्यक्तिको इच्छाले भन्दा पनि बाध्यकारी नीतिका कारण प्राप्त भएको हो । जबसम्म स्वइच्छाले बीमा हुँदैन जबसम्म यो बोझका रूपमा नै रहनेछ ।गत आर्थिक वर्षको असार मसान्तसम्ममा अघिल्लो आर्थिक वर्षको सोही अवधिको तुलनामा कुल जीवन बीमालेख ५२ प्रतिशत, कुल निर्जीवन बीमालेख २ प्रतिशतले र कुल बीमाशुल्क संकलन १६ प्रतिशतभन्दा बढीले वृद्धि भएको छ ।

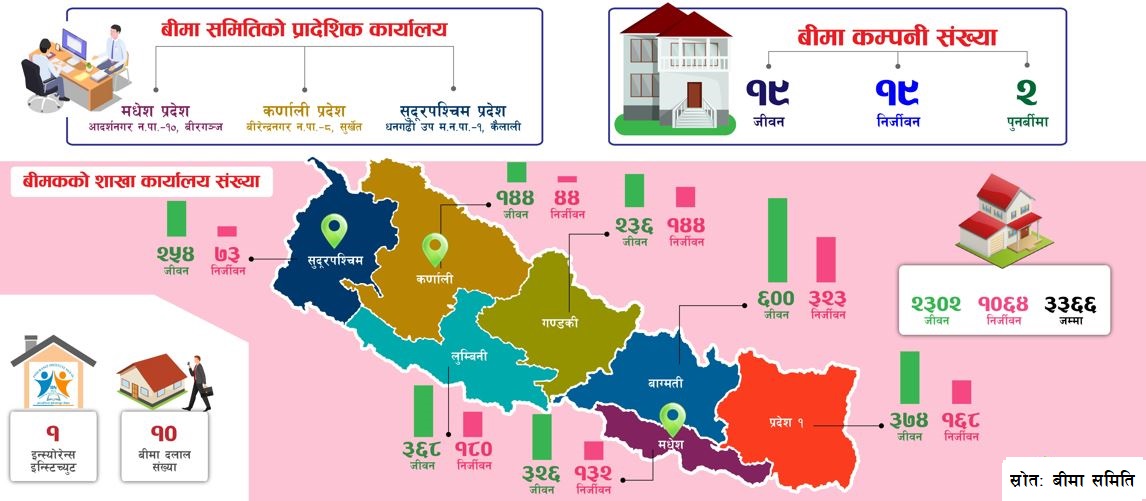

गत आर्थिक वर्षको असार मसान्तसम्म जीवन तथा निर्जीवन बीमा कम्पनीहरूको शाखा कार्यालयको सङ्ख्या अघिल्लो वर्षको सोही अवधिको तुलनामा १४ दशमलव ७६ प्रतिशत बढेर ३ हजार ३६६ पुगेको छ भने बीमा क्षेत्रको रोजगारी १० दशमलव ३१ प्रतिशतले बढेर ११ हजार ८६१ पुगेको छ । कूल गार्हस्थ उत्पादनमा बीमाको योगदान ३ दशमलव ६७ प्रतिशत र कुल बीमाशुल्क आर्जन १ खर्ब ७७ अर्ब रहेको छ ।

हालसम्म बीमा सर्भेयरको संख्या १ हजार २५१ र बीमा अभिकर्ताहरुको संख्या ३० लाख रहेको छ । बीमा समितिले गत आर्थिक वर्षमा बीमा कम्पनीहरूमा सुशासन कायम गर्न, खर्च घटाउन, बीमितको हित कायम गर्न, अस्वस्थ प्रतिस्पर्धा नियन्त्रण गर्न र बीमा दाबी समयमा नै भुक्तानी पाउने सुनिश्चित गर्न र बीमा कम्पनीहरूलाई साधन, स्रोत र सेवा प्रवाहका सबल बनाउन भन्दै बीमा कम्पनीहरूको चुक्ता पुँजी वृद्धिको निर्णय गरेको छ ।

पुँजी वृद्धिका लागि बीमा कम्पनीहरू एकअर्कामा गाभ्ने, गाभिने र प्राप्ति (मर्जर) गर्न सकिने विकल्पसमेत समितिले दिएको छ । सोहीअनुसार दुईवटा बीमा कम्पनीहरू मर्ज भई साउनदेखि संयुक्त कारोबार शुरू गरिसकेका छन् भने अन्य १७ वटा कम्पनीलाई मर्जरका लागि समितिले स्वीकृति दिइसकेको छ । बीमा समितिले बीमा व्यवसायको समग्र विकास एवं विस्तारमा जोड दिँदै आए तापनि देशका ग्रामीण तथा दुर्गम भेगका जनतामा बीमाको पहुँच पुग्न सकेको छैन ।

समितिबाट विभिन्न स्थानीय तहमा आयोजना गरेका कार्यक्रममा सहभागी स्थानीय बासिन्दाबाट आफू र आफ्नो परिवारको बीमा गर्न नपाएको, घर, खेतीपाती, जडिबुटी, पशुपन्छीलगायतको बीमा गर्न नपाएको, बीमा कम्पनीहरू शहर केन्द्रित भएको, सदरमुकाममा रहेका बीमा कम्पनीका कार्यालयले कृषि तथा पशुपन्छी बीमा गर्न नमानेको, बीमा दाबी भुक्तानी नपाएको जस्ता गुनासा आउने गरेका छन् ।ग्रामीण एव् दुर्गम भेगमा बसोवास गर्ने नागरिकले आफ्नो स–सानो रकमबाट आफू र आफ्नो परिवार, घर, व्यवसाय, खेतीपाती, पशुपन्छी, जडिबूटीलगायतको बीमा गरी जोखिम बीमा कम्पनीलाई हस्तान्तरणको व्यवस्था गर्नु जरूरी रहेको छ । यसका लागि बीमा कम्पनीलाई जिल्लासमेत तोकेर निश्चित लघुबीमा गर्न बीमा समितिले निर्देशन दिँदै आएको छ । तर, लघुबीमाले अपेक्षित गति लिन सकेको छैन ।

देशको कूल सम्पत्ति तथा दायित्वको करिब २ प्रतिशत मात्र लघुबीमा भएको पाइन्छ । बीमा भनेको शहरी क्षेत्रमा बसोवास गर्ने र सम्पन्न परिवारका लागि मात्र नभई ग्रामीण एवम् दुर्गम क्षेत्रमा बसोवास गर्ने विपन्न वर्ग, समुदाय सबैका लागि हो । सबै नागरिकले आफ्नो चाहना र आवश्यकता अनुसार बीमा गर्न पाउनु उनीहरूको नैसर्गिक अधिकार पनि हो ।सरकारले आर्थिक वर्ष २०७७-७८ को बजेटमा कुल बीमाको दायरामा रहेको जनसंख्यामा लघुबीमाको हिस्सा १० प्रतिशत पु¥याउनुपर्ने लक्ष्य राखेको थियो । तर, उक्त लक्ष्य पूरा हुन नसकी झन् घट्दै गएको छ । कुल बीमाको दायरामा रहेको जनसंख्या उल्लेख्य मात्रामा वृद्धि भए पनि लघुबीमाको हिस्सा न्यून भएका कारण सरकारले दुर्गम, पिछडिएका र न्यून आय भएका वर्गमा बीमाको पहुँच पु-याउने उद्देश्यले चालू आर्थिक वर्ष २०७९÷८० को बजेटमा लघुबीमा कम्पनी स्थापना गर्ने उल्लेख गरेको छ ।

समितिले सातै प्रदेशमा एक एकवटा लघुबीमा कम्पनी स्थापना गर्न आवश्यक प्रक्रिया अगाडि बढाएको छ । नेपाल जस्तो बाढी, पहिरो, भूकम्प, अतिबृष्टी जस्ता प्राकृतिक प्रकोपको सम्भावना बढी रहेको देशमा न्यून आय भएका र लक्षित बर्गको आर्थिक जोखिम हस्तान्तरणका लागि लघुबीमालाई सघनरूपमा देशव्यापीरूपमा अगाडि बढाउन आवश्यक छ ।बीमा कम्पनीहरूको सङ्ख्यात्मक वृद्घिसँगै बीमा क्षेत्रले अनेकौं वित्तीय जटिलता र चुनौती छन् । जस्तैः कमजोर सुशासन, अस्वस्थ प्रतिस्पर्धा, न्यून पूँजी पर्याप्तता र अन्य प्रणालीगत जोखिम हुन् ।

बीमा क्षेत्रमा भने शुरूमा निर्जीवन बीमा कम्पनीका लागि १० करोड र जीवन बीमा कम्पनीका लागि २५ करोड चुक्ता पुँजी तोकिएको थियो । आव २०६४-६५ मा पूँजी वृद्घि गरी २५ करोड निर्जीवन बीमाको ५० करोड जीवन बीमा व्यवसाय गर्ने बीमकहरूका लागि तोकियो । बीमक दर्ता तथा बीमाव्यवसाय सञ्चालनसम्बन्धी निर्देशिका, २०७३ अनुसार जीवन बीमा कम्पनीले २ अर्ब र निर्जीवन बीमाको १ अर्ब चुक्ता पुँजी कायम गर्नुपर्ने भयो ।

चुक्ता पूँजीको वृद्घिसँंगै आव २०७४ मा थप ९ वटा जीवन बीमा कम्पनी ३ वटा निर्जीवन बीमा कम्पनीले इजाजतपत्र पाए । हालै मात्र बीमा समितिले निर्जीवन बीमा कम्पनीले २ अर्ब ५० करोड र जीवन बीमा कम्पनीले ५ अर्ब करोड चुक्ता पूँजी पु-याउनुपर्ने नीति लिएपछि मर्जरको प्रक्रिया अगाडि बढेको छ ।

बीमा कम्पनीहरूको सङ्ख्यात्मक वृद्धि भए पनि पुँजीगत आधार बलियो हुन नसकेको, व्यवस्थापन खर्च बढ्दै गएको, क्रस होल्डिङ लगानी भएको, मुनाफा क्षमता नभएको, दाबी भुक्तानीमा समस्या रहिरहेको, अस्वस्थ प्रतिस्पर्धा बढ्दै गएको, सुशासन कायम हुन नससक्दा गुणस्तरीय बीमा सेवाको विस्तार हुन नसकेकोलगायतका समस्या छन् ।

असार मसान्तसम्म जीवन तथा निर्जीवन बीमा कम्पनीहरूको शाखा कार्यालयको सङ्ख्या अघिल्लो वर्षको सोही अवधिको तुलनामा १४ दशमलव ७६ प्रतिशत बढेर ३ हजार ३६६ पुगेको छ भने बीमा क्षेत्रको रोजगारी १० दशमलव ३१ प्रतिशतले बढेर ११ हजार ८६१ पुगेको छ । कूल गार्हस्थ उत्पादनमा बीमाको योगदान ३ दशमलव ६७ प्रतिशत र कुल बीमाशुल्क आर्जन १ खर्ब ७७ अर्ब रहेको छ । हालसम्म बीमा सर्भेयरको संख्या १ हजार २५१ र बीमा अभिकर्ताहरुको संख्या ३० लाख रहेको छ ।