विद्युतीय भुक्तानीलाई प्रवद्र्धन गर्ने उद्देश्यले नेपाल राष्ट्र बैंकले चालू आर्थिक वर्ष २०७९-८० लाई विद्युतीय भुक्तानी कारोबार प्रवद्र्धन वर्षको रुपमा मनाउने घोषणा गरेको छ ।

चालू आर्थिक वर्षको मौद्रिक नीति सार्वजनिक गर्दै राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले भुक्तानी तथा वित्तीय कारोबारलाई ‘डिजिटाइजेसन’ गर्दै वित्तीय साक्षरता, वित्तीय पहुँच र वित्तीय समावेशीता अभिवृद्धि गरी वित्तीय दायरा बढाउने नीति लिइने बताउनुभएको थियो । कम्प्युटर, मोबाइल, कार्ड जस्ता सूचना प्रविधिसँग सम्बन्धित उपकरणहरूको प्रयोग गरी दूरसञ्चार सञ्जाल वा इन्टरनेटको माध्यमबाट सम्पादन गरिने भुक्तानी कारोबारलाई विद्युतीय भुक्तानी भनिन्छ ।

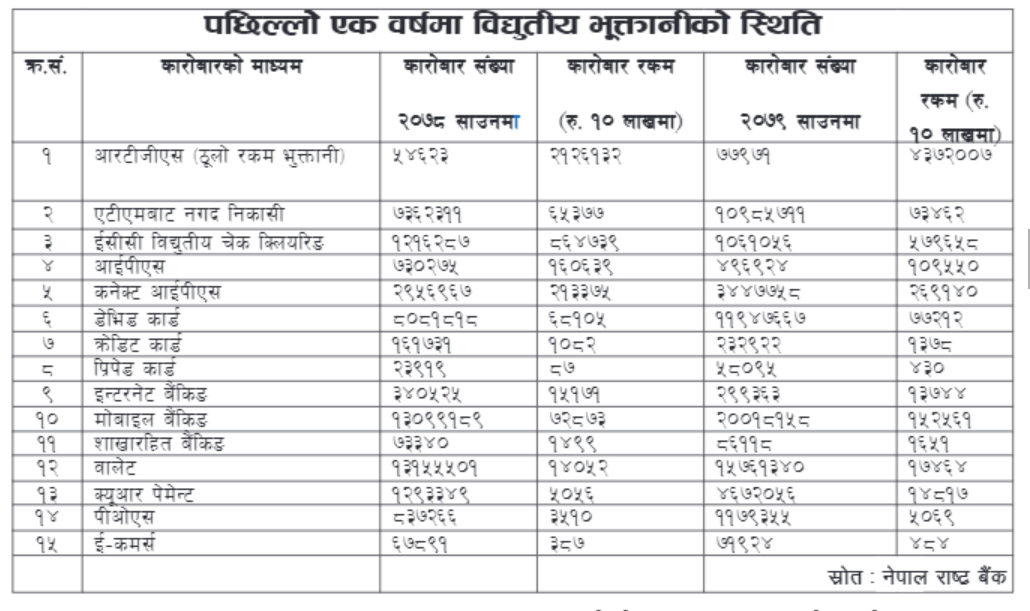

प्रविधिको विकाससँगै नेपालमा विद्युतीय भुक्तानीको प्रयोग बढ्दै गएको छ । केन्द्रीय बैंकले नगदरहित कारोबार ‘क्यासलेस’लाई जोड दिएसँगै विद्युतीय भुक्तानीको प्रयोगमा वृद्धि भएको हो । विशेष गरी कोरोना महामारीपश्चात विद्युतीय भुक्तानी फस्टाएको राष्ट्र बैंकको तथ्यांकबाट स्पष्ट हुन्छ । लामो समय जनता बन्दाबन्दीमा बस्नु परेको तथा नगद कारोबारबाट संक्रमण फैलिनबाट रोक्नका लागि विद्युतीय भुक्तानीलाई प्राथमिकता दिइएको हो ।

बैंक तथा वित्तीय संस्थाबाहेक भुक्तानीसम्बन्धी प्रणाली सञ्चालक र सेवा प्रदायक कम्पनीहरू पनि खुलेका छन् । जसका कारण विद्युतीय कारोबारमा वृद्धि भएको सरोकारवालाहरुको भनाइ छ । केन्द्रीय बैंकका अनुसार ठूलो कारोबार राफसाफका लागि सञ्चालनमा ल्याइएको रियल टाइम ग्रस सेटलमेन्ट (आरटीजीएस), कनेक्ट आईपीएस र मोबाइल बैंकिङमार्फत हुने कारोबारमा उच्च वृद्धि भएको छ ।

विद्युतीय कारोबार गर्दा कागजी नोटको प्रयोग कम नहुने भएकाले कागजी नोट छपाईमा केन्द्रीय बैंकको खर्च कम हुने, प्रयोगकर्ताको समय बचत हुने, नगद बोक्ने झन्झटबाट मुक्त, चोरी हुने खतरा कम तथा कारोबारको सही तथ्यांक प्राप्त हुनेलगायतका फाइदा विद्युतीय भुक्तानीका रहेका छन् ।

विद्युती भुक्तानी गर्दा न्यून शुल्क लाग्ने भए पनि त्यो शुल्कलाई फाइदाले छायाँमा पारेको छ । केन्द्रीय बैंकले विद्युती भुक्तानी कारोबारको सीमा र शुल्कमा बेला बेलामा परिवर्तन गर्ने गरेको छ । तथपि, त्यति ठूलो परिवर्तन भने छैन । विद्युतीय भुक्तानीबाट मानिसको जीवनशैली सहज बन्दै गएको छ । केन्द्रीय बैंकको तथ्यांकअनुसार युटिलिटि पेमेन्टतर्फ प्रयोगकर्ताले धारा, बिजुलीको भुक्तानीमा बढी प्रयोग गर्दै आएका छन् । वालेटबाट जहाजको टिकट, बिल भुक्तानी जस्ता कार्यमा उच्च प्रयोग गरेको पाइन्छ ।

प्रविधिको प्रयोगसँगै जोखिमहरू पनि साथै आएका छन् । वित्तीय कारोबार वृद्धि हुँदै जाँदा विभिन्न देशका मानिस आएर एटीएमको पिन कोड चोरेर पैसा झिक्ने, खाताबाट रकम तान्नेदेखि नक्कली हस्ताक्षर गरेर नगद झिक्ने काम पनि भइरहेका छन् ।त्यसबाहेक ई–कमर्स फस्टाउँदै गए पनि वेबसाइटमा देखाइएको सामान घरमा पुग्दा अर्कै हुने र सामान फिर्ता लिन नमान्ने जस्ता प्रवृत्ति पनि डिजिटल भुक्तानीका सन्दर्भमा चिन्ताको विषय भएको छ । तसर्थ, विद्युतीय भुक्तानी प्रयोगकर्ता आफैं सचेत हुन जरुरी छ ।

प्रयोगकर्ताहरूले कुनै पनि माध्यमबाट आफ्नो गोप्य पासवर्ड, वानटाइम पासवर्ड (ओटीपी) वा संवेदनशील विवरण (जस्तै; खाता नम्बर, जन्म मिति, नागरिकता वा राहदानी नम्बर आदि) अन्य व्यक्तिलाई उपलब्ध गराउनुहुँदैन, आफूले राखेको पासवर्डहरू बेलाबेलामा परिवर्तन गर्नुपर्छ र यस्ता पासवर्डहरू गोप्य तरिकाले सुरक्षित राख्नुपर्दछ । भुक्तानीका लागि प्रयोग गरिने कार्ड, मोबाइल जस्ता उपकरण चोरी भएमा वा हराएमा सम्बन्धित सेवा प्रदायकलाई तत्काल जानकारी गराई सेवा बन्द गर्नुपर्छ ।

त्यस्तै, प्रविधिबारे जानकार सर्वसाधारणको अनुपात कम भएको र कम साक्षर जनसंख्यामा पनि यो प्रविधिको पहुँच स्थापित हुन सक्ने हुँदा निकै चनाखो हुनुपर्ने सरोकारवालाहरूको जोड छ । केन्द्रीय बैंकले भुक्तानी सेवा प्रदायकलाई विश्वसनीय सफ्टवेयर प्रयोग गर्न र त्यसलाई समय समयमा अद्यावधिक र परीक्षण गरिरहन निर्देशन नै दिँदै आएको छ । यद्यपि, विद्युतीय भुक्तानीसम्बन्धी प्रयोगकर्ता आफैं सचेत हुनुपर्छ । खाता नम्बर, पिन कोड अरूलाई उपलब्ध गराउनु भएन र म्यासेजहरूमा पनि झुक्किनु भएन ।

सामाजिक सञ्जालमार्फत चिनजानका मान्छेको नाममा रकम माग गर्ने, बैंकबाट फोन गरेको भन्दै इन्टरनेट अथवा मोबाइल बैंकिङको युजरनेम तथा पासवर्ड माग्ने, नक्कली वेबसाइट बनाई ग्राहकका गोप्य सूचनाहरू लिने, ठूलो रकमको चिठ्ठा परेको भनेर लोभ देखाई उक्त चिठ्ठा रकम हस्तान्तरण गर्ने बहानामा रकम माग गर्ने, अत्यधिक नाफाको लोभ देखाई गैरकानुनी घोषणा गरिएका उपकरणमा लगानी गर्न उत्प्रेरित गर्नेलगायतका काममा विद्युतीय कारोबार गर्दा विशेष ध्यान दिनुजरुरी देखिन्छ ।

यसैगरी अनावश्यक तथा अनधिकृत एप आफ्नो मोबाइल फोन वा अन्य डिभाइसमा डाउनलोड गर्नु हुँदैन । यसरी अनधिकृत एप डाउनलोड गर्दा आफ्ना सबै संवेदनशील सूचनाहरू आपराधिक समूहले पत्ता लगाउन सक्छन् ।कसैले रकम भुक्तानी गर्ने बहानामा बारकोड अथवा क्यूआर कोड पठाएको अथवा एपको पासवर्ड आवश्यक छ भनेर म्यासेज गरेको कार्यलाई शंकास्पद रुपमा लिनुपर्दछ । रकम भुक्तानी लिन वा पैसा प्राप्त गर्न कुनै पनि बारकोड, क्यूआर कोड अथवा पासवर्ड पठाउन आवश्यक छैन ।

नेपालमा विद्युतीय भुक्तानीसम्बन्धी काम गर्ने भुक्तानी प्रणाली सञ्चालक र भुक्तानी सेवा प्रदायक गरी दुई प्रकारका संस्थाहरू छन् । भुक्तानी प्रणाली सञ्चालकले विद्युतीय भुक्तानीसम्बन्धी कार्यको सञ्चालन, व्यवस्थापन र संशोधनको कार्य गर्दछन् । संशोधन गृह, भुक्तानी कार्ड सञ्जाल र अन्य विद्युतीय (अनलाइन) भुक्तानी सञ्जाल सञ्चालन गर्ने संस्था भुक्तानी प्रणाली सञ्चालकअन्तर्गत पर्दछन् ।

त्यस्तै, भुक्तानी सेवा प्रदायक संस्थाले विद्युतीय भुक्तानीसम्बन्धी कारोबारमा ग्राहकलाई प्रत्यक्ष सेवा प्रदान गर्दछन् । ती संस्थाले ग्राहक तथा सेवा प्रदायकको बीचमा वस्तु, सेवा, सम्पत्ति वा अन्य दायित्वबापतको रकम भुक्तानी गरिदिने, स्वदेश तथा विदेशमा रकम ट्रान्सफर गर्ने जस्ता विद्युतीय माध्यमबाट हुने भुक्तानी कारोबार सञ्चालन गर्दछन् ।

हाल भुक्तानी प्रणाली सञ्चालकमा नेपाल क्लियरिङ हाउस (एनसीएचएल), फोन पे सर्भिस, स्मार्ट च्वाइस टेक्नोलोजी, नेपाल इलेक्ट्रोनिक पेमेन्ट सिस्टम (नेप्स), फस्र्ट पे टेक्नोलोजी, गेटवे सर्भिस पेमेन्ट, मास्टर कार्ड एसिया प्यासिफिक, नेपाल पेमेन्ट सोलुसन, युनियन पे इन्टरनेसनल, भिसा वल्र्ड वाइडजस्ता छन् ।

त्यस्तै, आईएमई–पे, ई–सेवा फोन पे, सेलकम, सीजी पे, खल्ती, पे नेप, क्यु पे, नेपाल पे टाइम, स्मार्ट कार्ड नेपाल, मोहर डिजिटल, प्रभु टेक्नोलोज, ई–नेट पेमेन्ट, फोकसवान पेमेन्ट सोलुसन्स प्रालि र कुराकानी प्रालि जस्ता भुक्तानी प्रदायक संस्था सञ्चालनमा छन् । राष्ट्र बैंकले भुक्तानी सेवा प्रदायक कम्पनीले ३ लाख ग्राहक र मासिक कारोबार संख्या ३ लाख पु¥याउनुपर्ने व्यवस्था गरेको छ ।

नेपाल राष्ट्र बैंकले भुक्तानी प्रणाली सम्बन्धी एकीकृत निर्देशन–२०७८ मा संशोधन तथा थप गर्दै वालेटमा रकम लोड गर्दा अनिवार्य प्रयोजन खुलाउनु पर्ने व्यवस्था गरेको छ । क्रेडिट कार्डमार्फत वालेटमा लोड गरिएको रकम वस्तु तथा सेवा विद्युतीय भुक्तानीका लागि मात्र प्रयोग गर्नुपर्ने व्यवस्था गरिएको हो ।

त्यस्तै क्रेडिट कार्डमार्फत् वालेटमा लोड गरिएको रकम वस्तु तथा सेवाको विद्यतीय भुक्तानीको लागि मात्र प्रयोग गर्नुपर्नेछ । उक्त रकम बैंक खातामा ट्रान्सफर गर्न र नगद झिक्न पाइने छैन । संशोधित निर्देशीकाअनुसार अब प्रतिदिन २५ हजार रुपियाँसम्म मात्र रेमिट्यान्स कारोबार गर्न पाइने भएको छ । स्वदेशमा आन्तिरक विप्रेषण कारोबार नगद भुक्तानी ÷बैंक खाता÷विद्युतीय वालेटलगायत जुनसुकै माध्यमबाट भुक्तानी गर्दा सम्बन्धित विप्रेषण कम्पनीको प्रणाली अनिवार्य रुपमा प्रयोग गरी प्रतिव्यक्ति, प्रतिकारोबार, प्रतिदिन, अधिकतम ्२५ हजारसम्मको कारोबार गर्न सक्ने व्यवस्था राष्ट्र बैंकले गरेको छ ।

भुक्तानी प्रणाली सम्बन्धी एकीकृत निर्देशन–२०७८ मा बैंक तथा वित्तीय संस्थाहरूले प्रिपेड कार्ड जारी गर्दा प्रतिग्राहक अधिकतम एक लाख र कार्ड जारी गर्न अनुमतिपत्रप्राप्त भुक्तानी सेवा प्रदायक संस्थाहरूले अधिकतम २५ हजारसम्मको प्रिपेड कार्ड जारी गर्न सक्ने व्यवस्था छ ।

बैंक तथा वित्तीय संस्था तथा कार्ड जारी गर्न अनुमतिपत्रप्राप्त भुक्तानी सेवा प्रदायक संस्थाहरूले जारी गरेको कार्डमार्फत प्रतिकारोबार अधिकतम ५ हजार विद्युतीय कारोबार गर्न सकिने व्यवस्था गर्नुपर्नेछ । सोका लागि कारोबार संख्या र जोखिम न्यूनीकरण गर्ने व्यवस्था संस्था स्वयम्ले निर्धारण गर्नु पर्नेछ ।

त्यस्तै, प्रिपेड कार्डबाट प्रतिकारोबार १० हजार प्रतिदिन २० हजार प्रतिमहिना २ लाख र २ डेबिट कार्डबाट प्रतिकारोबार २५ हजार प्रतिदिन १ लाख प्रतिमहिना ४ लाख रुपियाँको सीमा रहेको छ । मोबाइल बैंकिङ (क्युआर कोडसमेत) प्रतिदिन २ लाख, इन्टरनेट बैंकिङ प्रतिदिन २० लाख रुपियाँसम्मको सीमा रहेको छ ।

बैंक खाताबाट वालेटमा प्रतिकारोबार ५० हजार प्रतिदिन १ लाख र प्रतिमहिना १० लाख रुपियाँ वालेटबाट अन्य बैंक खातामा प्रतिकारोबार ५० हजार प्रतिदित १ लाख र प्रतिमहिना १० लाख तथा एक वालेटबाट अर्को वालेटमा प्रतिकारोबार २५ हजार प्रतिदिन १ लाख र प्रतिमहिना ५ लाख रुपियाँ भुक्तानी गर्न सकिनेछ ।

वालेटमा अधिकतम ५० हजार रुपियाँभन्दा बढी मौज्दात राख्न पाइने छैन । सो सीमाभन्दा बढी रहेको रकम अनिवार्य रुपमा ग्राहकको सम्बन्धित बैंक खातामा जम्मा हुने व्यवस्था मिलाउनुपर्नेछ । वालेटबाट वालेट वाहकको बैंक खातामा रकमान्तर गर्दा कुनै सीमा लाग्ने छैन ।संस्थागत ग्राहक र एजेन्टबाहेक प्राकृतिक व्यक्तिको वालेटमा एक दिनमा बढीमा १० पटकसम्म मात्र रकम जम्मा गर्न सकिनेछ । भुक्तानी सेवा प्रदायकले सञ्चालन गरेको वालेटमा ग्राहकले सम्बन्धित भुक्तानी सेवा प्रदायकबाट नियुक्त आधिकारिक एजेन्टमार्फत प्रतिदिन अधिकतम २५ हजारसम्म र प्रतिमहिना अधिकतम १ लाखसम्म नगद जम्मा गर्न सक्नेछन् । ग्राहकले माग गरेको अवस्थामा एजेन्टमार्फत प्रतिमहिना २५ हजारभन्दा बढी नहुने गरी प्रतिदिन ५ हजारसम्म नगद प्राप्त गर्न सक्ने राष्ट्र बैंकको व्यवस्था छ ।

विद्युतीय भुक्तानीबाट मानिसको जीवनशैली सहज बन्दै गएको छ । केन्द्रीय बैंकको तथ्यांकअनुसार युटिलिटि पेमेन्टतर्फ प्रयोगकर्ताले धारा, बिजुलीको भुक्तानीमा बढी प्रयोग गर्दै आएका छन् । वालेटबाट जहाजको टिकट, बिल भुक्तानी जस्ता कार्यमा उच्च प्रयोग गरेको पाइन्छ ।प्रविधिको प्रयोगसँगै जोखिमहरू पनि साथै आएका छन् । वित्तीय कारोबार वृद्धि हुँदै जाँदा विभिन्न देशका मानिस आएर एटीएमको पिन कोड चोरेर पैसा झिक्ने, खाताबाट रकम तान्नेदेखि नक्कली हस्ताक्षर गरेर नगद झिक्ने काम पनि भइरहेका छन् ।

विद्युतीय भुक्तानीबाट मानिसको जीवनशैली सहज बन्दै गएको छ । केन्द्रीय बैंकको तथ्यांकअनुसार युटिलिटि पेमेन्टतर्फ प्रयोगकर्ताले धारा, बिजुलीको भुक्तानीमा बढी प्रयोग गर्दै आएका छन् । वालेटबाट जहाजको टिकट, बिल भुक्तानी जस्ता कार्यमा उच्च प्रयोग गरेको पाइन्छ ।प्रविधिको प्रयोगसँगै जोखिमहरू पनि साथै आएका छन् । वित्तीय कारोबार वृद्धि हुँदै जाँदा विभिन्न देशका मानिस आएर एटीएमको पिन कोड चोरेर पैसा झिक्ने, खाताबाट रकम तान्नेदेखि नक्कली हस्ताक्षर गरेर नगद झिक्ने काम पनि भइरहेका छन् ।