दिनेशलाल श्रेष्ठ

(उद्योग वाणिज्य महासंघ, प्रदेश ३ का अध्यक्ष)

बैंक विशेष किसिमको व्यवसाय हो। यसलाई अन्य व्यवसायभन्दा छुट्टै किसिममा हेरिन्छ। जनताको पसिनाको रकम सुरक्षित गर्ने काम बैंकको हो। जनताले त्यसैअनुसार विश्वास गरेर बैंकमा रकम जम्मा गर्छन्। बैंकलाई राम्रोस“ग सञ्चालन गर्नुपर्छ। हिजो जमिनदारले शोषण गरे भनेरै त्यसको विकल्पमा बैंक आएको हो। बैंकलाई यसैगरी बचत सुरक्षित होस् भनेरै रोजिएको पनि हो। तर, पछिल्लो चरण नेपालका बैंकहरु जमिनदारको दर्जामा पुगेका देखिन्छन्।

बैंकले अनेक शीर्षक खडागरी सेवा शुल्क भन्दै बचतकर्ता र ऋणीबाटै असुल गरी नाफा कमाइरहेको छ। २० प्रतिशतभन्दा नाफा गर्न नहुने भनिन्छ तर बैंकले १० देखि ६० प्रतिशतसम्म डिभिडेन्ड बाँड्छु भन्दै मिडियामै सार्वजनिक गर्दै हिंडिरहेका छन्। यसमा राष्ट्रबैंकले के हेरेर बसिरहेको छ रु व्यापारीलाई २० प्रतिशतभन्दा बढी कमायो भने कालो बजारी भन्छ, बैंकलाई मात्र किन छुट रु कमर्सियल बैंकको लगभग २ अर्बदेखि ४ अर्बसम्म नाफा छ, के जति कमाएपनि हुने ?

बचत जनताले गर्ने, काम गर्नलाई उद्योगीले जोखिम मोलेर ऋण लिनुपर्ने बीचमा बसेर बैंकले ठूलो रकम नाफा कमाउने यो अत्याचार होइन र ? त्यो नाफा बैंकले खाने होइन, बचतकर्ताले बचत गरेवापत र ऋणीले ऋण लिएवापत नाफा बा“ढ्नुपर्छ। नेपालमा कारोबार बैंकिङ प्रणालीको माध्यमबाट गएपछि सेवाग्राहीलाई यो÷यो सेवा निशुल्क दिन्छु भन्नुपर्छ कि पर्दैन रु सधैं सेवाग्राहीलाई दुहुनो गाई मात्रै बनाईराख्ने रु बैंक भनेको धेरै सेवा थोरै नाफा कमाउने व्यवसाय हो नि’

यस्तो पेपरलेस प्रविधिको जमानामा एक क्लिक गरेको भरमा कुनै पनि बस्तु निशुल्क छैन भन्ने हिसावले सेवा शुल्क भनेर सेवाग्राहीस“ग रकम उठाउँछ।

व्याजदरमा मनपरी, सेवा शुल्कमा मनपरी जुनसुकै सेवामा मनपरी गर्न राज्यले बैंकलाई कानुनी रूपमै संरक्षण दिएजस्तो छ। निरन्तर व्याज तिरेपनि कर्जा नवीकरण शुल्क तिर्नुपर्छ, त्यो पनि बैंकपिच्छे फरक फरक। यस्तो शुल्क किन लिनु प¥यो रु बैंकले सबैलाई बराबरी, सहज सुलभ एकै नाशको सेवा सुविधा दिनुपर्ने होइन र ?

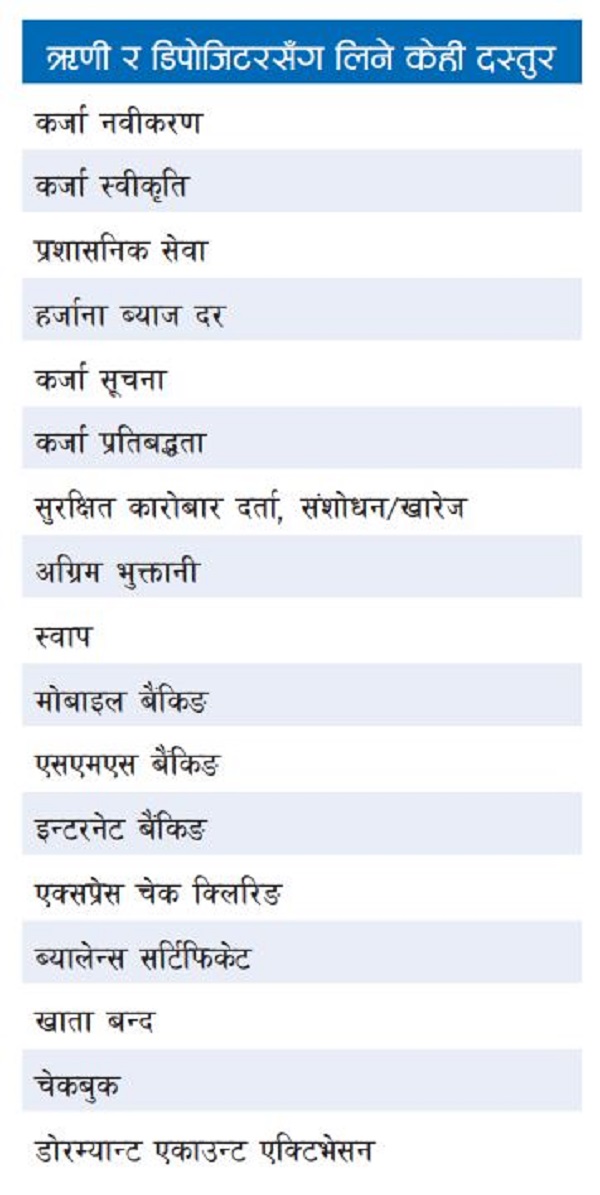

बैंकले यस्तै विभिन्न २५ भन्दा बढी शीर्षकमा बचतकर्ता र ऋणीबाट रकम उठाउ“छ। चेकबुकविना खाताबाट रकम झिक्न मिल्नेगरी बचतकर्तास“ग कागज गरेको हुन्छ। के यो बैंकले मच्चाएको लुटतन्त्र होइन र ?

त्यत्रो अरबौं कमाउने बैंकले बचतकर्तालाई त ५० प्रतिशत निशुल्क सेवा दिनु पर्दैन रु बैंक नै पिच्छे लिने यस्तो सेवा शुल्क फरकले अत्यास नै पारेको छ। आफ्नै डिपोजिटको ब्यालेन्स सर्टिफिकेट माग्दा बैंक शुल्क एक हजार–दुई हजार लिइन्छ, यसको लागत एउटा लेटर हेड र पाँच मिनेट स्टाफ टाइम मात्र हो।

बैंक सेवा दिन बसेको कि शोषण गर्न रु बचत कर्तालाई धेरै व्याज दिनुप¥यो। बचत गर्न खाता खोल्दा ६ पेजको विवरण भर्नुपर्छ। त्यसलाई सहज पार्न १ पेजको भरे हुँदैन ?

बैंकमा सर्वसाधरणदेखि हरेकले बचत गर्छन्, त्यो बचत भएको पैसा उद्योगीले विभिन्न उद्योग गर्न कर्जा लिन्छ। त्यसबेला तीनपुस्ते विवरण भरेर सबै जोखिम मोलेर ऋण लिनुपर्छ ऋणीले।

बैंकले तीन सय प्रतिशत जोखिममुक्त व्यवसाय गरिरहेको छ। मस“ग उदाहरण छ, मानौं पाँच व्यक्ति मिलेर खोलेको एक करोड मूल्यको कम्पनी ऋण लिन बैंकमा गयो, हरेकको भागमा २० प्रतिशत स्वामित्व हुने भयो। बैंकले उक्त प्रोजेक्ट र कम्पनी धरौटी लिन्छ, ऋणीलाई थप जग्गा–जमिन सोही रकम बराबर धरोटी राख्न बाध्य पारिन्छ।

पाँचै जनास“ग शतप्रतिशतको ग्यारेण्टी लिन्छ– २० प्रतिशतको साझेदारसँग किन लिने शतप्रतिशत ग्यारेन्टी तीनपुस्ते खुलाएर रु कम्पनी टाटपल्टिएमा बैंकले सबै सम्पत्ति रोकेर उठाउँछ, उसले पाँचै साझेदारको तीनपुस्ते खुलाएर कालोसूचीमा नाम हाल्छ। यो कति न्यायिक हो रु ऋण चुक्ता नभएसम्म तीन पुस्ता नै कालो सूचीमा। व्यक्तिगत ग्यारेन्टीमा बसेका सबै सदस्यको खातासमेत रोक्का।

व्यक्तिगत जमानीकर्ता सदस्यले अन्य व्यवसाय गरिरहेका छन् भने सो कम्पनिको खाता पनि रोक्का हुन्छ। ब्लाक लिष्टमा राख्नु भनेको मार्नु सरह नै हो। बैंकले ब्लाक लिष्टमा राख्ने व्यवस्थालाई पुनरवलोकन गर्नुपर्छ। ब्लाक लिष्टमा राखेर ऋण नदिनु भनेको मार्नुसरह होइन ? शून्य प्रतिशत जोखिममा ३०० प्रतिशत सुरक्षाको ग्यारेन्टी राज्यले बैंकलाई दिन्छ।

राज्यले बैंकमैत्री नीति मात्र बनाउने, ऋणी र बचतकर्ता मैत्री कानुन बन्नुपर्दैन रु

पहिला ऋण दिंदा बैंकले थोरै व्याज लिन्छु भन्छ, तर एक वर्षमै तीनदेखि पाँच प्रतिशत बढाएकै हुन्छ। यसअतिरिक्त विभिन्न शीर्षकमा शुल्क लिनु त छँदैछ। यस्ता शीर्षक २५ भन्दा बढी छन्।

के बढी व्याज लगाउँदा ग्राहक ऋण तिर्न असमर्थ हुन्छ भन्ने थाहा छैन रु गज्जब त के छ भने, मुद्दती खाताको रकममा व्याज बढाउ“दा नयाँ डिपोजिटमा मात्र बढेको रेट लगाइन्छ, जबकि ऋणमा जतिखेर मनलाग्यो, पुरानो कर्जामा पनि व्याज थपिन्छ। ‘शर्तहरु लागु हुनेछन्’ भन्ने प्रावधानले कानुनी रूपले बैंकले ठीकै गरेको ठहर्ला तर सामाजिक र नैतिक जिम्मेवारी हुन्न ?

लघु कर्जा, लघु उद्यमी कार्यक्रम अन्तर्गत पनि त्यस्तै अबस्था छ। बैंकले २४ प्रतिशतसम्म व्याजमा ऋण दिइरहेको छ। यो बैंकको मिटर व्याजजस्तै हो। जसको प्रत्यक्ष मार ग्रामीण साना व्यवसायीमा परिरहेको छ। सामूहिक रूपमा लिएको ऋण कम व्याजमा पाउनुपर्ने होइन र रु त्यसमा पनि बढी लगाएर फाइदा लिन पाइन्छ रु यो कतिको जायज हो ?

अधिकांश राष्ट्र बैंकका कर्मचारी अवकासपछि जागिर खान कमर्सियल बैंकमा जान्छन्, यस्ता कर्मचारीले राष्ट्र बैंकलाई अनुचित प्रभाव पार्नसक्छन्। त्यसैले सामाजिक न्यायको पक्ष निरीह बन्नपुगेको छ, राष्ट बैंक अन्याय हेरेर बसिरहेको छ। राष्ट्र बैंकलाई समेत प्रभावमा पारेर बैंकर्सहरुले यो सब गरिरहेका छन्। सानोतिनो व्यवसायलाई ऋण दिन बैंक गारो मान्छन्। ऋणीको स्वीकृतिविना व्याज बढाउन पाईदैन भनिन्छ तर व्यवहारमा यस्तो पनि छैन। बजारको अनुसार व्याज घटबढ हुने भनी स्वीकृति गराइन्छ।

विदेशमा संकट आइप-यो भने सीधा बैंक तथा वित्तीय क्षेत्रलाई असर पर्छ तर नेपालमा भने विपत्ति, संकट जेजस्तो आएपनि बैंक नाफैनाफामा छ। नेपालमा १० वर्षे युद्ध भयो। त्यसले गर्दा पर्यटन, गार्मेन्ट, पस्मिना, कार्पेट व्यवसायमा घाटा भयो। नाकाबन्दी, भूकम्प आयो अरू व्यवसाय घाटामा गयो तर पनि बैंक नाफामै छ। सरकार किन बैंकलाई मात्र सुरक्षा दिन्छ, अरू उद्योग उसका लागि किन पराया हुन्छन् ?

निजी विद्यालयले १० प्रतिशत छात्रवृत्ति दिनुपर्ने, निजी अस्पतालले १५ प्रतिशत निशुल्क सेवा र निजी लगानीमा चलेका व्यवसायमा सुविधाको प्रावधान लगाउने तर जनताको पैसामा चल्ने बैंकले सामाजिक जिम्मेवारी पूरा गर्नु नपर्ने ? बैंकले नाफा कमाउनु पर्छ तर डिपोजिटर र ऋणीप्रति उत्तरदायिपनि हुनुपर्छ ।

बैंकका सिइओहरु औशत डेढ करोडको तलब र अन्य सुविधा लिइरहेका हुन्छन्, कर्मचारी ६ देखि २४ महिनाको तलब बोनस पाउँछन्, के राष्ट्र बैंकलाई सामाजिक व्यापारिक आचारसंहिताबारेमा कुनै दायित्वबोध हुँदैन रु के बैंकलाई राज्यले कानुनी रूपमै नागरिक ठग्ने लाइसेन्स दिन मिल्छ ?

(श्रेष्ठसँग सुरेश मार्फाले गरेको कुराकानीमा आधारित)