राजु श्रेष्ठ

अर्थतन्त्रको मेरुदण्डका रूपमा रहेको वित्तीय क्षेत्रमा पछिल्ला केही महिनायता उतारचढाव देखिएको छ। विशेषगरी वाणिज्य बैंकहरूमा लामो समयका लागि लगानीयोग्य पुँजीको अभाव हुँदा बैंकिङ क्षेत्रमा समस्या देखिएको हो।

सरकारको पुँजीगत खर्च न्यून हुँदाको असर बैंकिङ प्रणालीमा परेको देखिन्छ। चालू आर्थिक वर्षका निम्ति सरकारले समयमा नै बजेट प्रस्तुत गरेको भए पनि बजेटमा उल्लेख भएका विकास निर्माणका कार्यक्रम कार्यान्वयन हुनु नसक्दा पुँजीगत खर्च असाध्यै कम हुन पुग्यो। हाल १२ प्रतिशतको हाराहारीमा मात्रै पुँजीगत खर्च भएको स्थितिमा सरकारले विकास निर्माणका कार्यक्रम सञ्चालन गर्नका लागि विनियोजन गरेको ठूलो रकम खर्च नभई बसेको छ।

एकातिर पुँजीगत खर्च कम हुनु र अर्कोतिर सरकारी राजस्व संकलनको क्रम जारी रहँदा सरकारी ढुकुटीमा करिब २ सय करोड रुपियाँ थुप्रिएर बसेको छ। नेपाल राष्ट्र बैंकका डेपुटी गभर्नर चिन्तामणि शिवाकोटीका अनुसार नेपाल राष्ट्र बैंकमा सरकारी ढुकुटी पछिल्लो चरणमा १ सय ८७ अर्ब रुपियाँको हाराहारीमा रहेको छ। यस वर्ष सबैभन्दा बढी २ सय १२ अर्ब रुपियाँसम्म जम्मा भएको शिवाकोटीले बताउनुभयो।

यससँगै नेपाल लाइफ इन्स्योरेन्सलगायतका कम्पनीको एफपीओ र आईपीओ शेयर जारी हुँदा ठूलो रकम ‘होल्डु हुनुपग्यो। त्यसको पनि बैंकिङ प्रणालीमा असर पर्यो। एकैपटक भएका घटनाक्रमले नेपालको बैंकिङ प्रणालीलाई तरङगित बनाइदियो। पछिल्ला दिनमा निक्षेप र कर्जा लगानीबीचको सीसीडी रेसियाले सिमा नाघे पनि अहिले बैंकिङ क्षेत्रमा तरलता अभाव नभएर लगानीयोग्य पुँजीको अभाव रहेको सरोकारवालाहरूले बताउँदै आएका छन्। अहिले बैंकिङ क्षेत्रमा लगानी र निक्षेपबीच ‘मिसम्याच’ भएको डेपटी गभर्नर शिवाकोटीको भनाइ छ। ‘अहिले तरलताको समस्या होइन लगानीयोग्य रकमको अभाव हो। अब घाँटी हेरेर हाड निल्नुपर्यो। आफूसित कति छ, कति बचाउने, कति खर्च गर्ने, कति लगानी गर्ने भनेर आफैं निर्णय गर्नुपर्छ।’ शिवाकोटीले बताउनुभयो। ऋण प्रवाह गर्न रकमको समस्या भएको विषयमा बैंकर एसोसिएसनका अध्यक्ष अनिलकेशरी शाह पनि स्वीकार गर्नुहुन्छ।

उहाँका अनुसार पछिल्लो चरणमा ऋण प्रवाहको अवस्था युद्धस्तरमा वृद्धि भएका कारण अहिले ऋण प्रवाह गर्न नसक्ने अवस्थामा आएको बताउनु हुन्छ। यससँगै बजेटको पूर्ण कार्यान्वयन नहुनु पनि अहिलेको स्थिति उत्पन्न हुनु कारक तत्त्व भएको शाहको ठम्याइ छ। यद्यपि, अहिलेको आर्थिक वृद्धि र राजस्व संकलना देखिएको बढोत्तरी पनि तीव्र गतिमा भएको कर्जा लगानीको परिणाम भएको शाहको विश्लेषण छ–‘कर्जा लगानीपछि अर्थतन्त्र चलायमान भयो र त्यसको फलस्वरूप राजस्व संकलन र आर्थिक वृद्धिमा सुधार भए।ु

उहाँका अनुसार पछिल्लो चरणमा ऋण प्रवाहको अवस्था युद्धस्तरमा वृद्धि भएका कारण अहिले ऋण प्रवाह गर्न नसक्ने अवस्थामा आएको बताउनु हुन्छ। यससँगै बजेटको पूर्ण कार्यान्वयन नहुनु पनि अहिलेको स्थिति उत्पन्न हुनु कारक तत्त्व भएको शाहको ठम्याइ छ। यद्यपि, अहिलेको आर्थिक वृद्धि र राजस्व संकलना देखिएको बढोत्तरी पनि तीव्र गतिमा भएको कर्जा लगानीको परिणाम भएको शाहको विश्लेषण छ–‘कर्जा लगानीपछि अर्थतन्त्र चलायमान भयो र त्यसको फलस्वरूप राजस्व संकलन र आर्थिक वृद्धिमा सुधार भए।ु

मुलुकमा राजनीतिक संक्रमणकाल लामो समयसम्म जारी रहनु, विकास निर्माण र अर्थतन्त्रका अन्य गतिविधि सुस्त गतिविधिमा सञ्चालन हुनुलगायतका कारण अर्थतन्त्रले गति लिन सकेन, सँगसँगै बैंकहरूमा नाफा बढाउने प्रतिस्पर्धा पनि देखिएको छ। पुँजी वृद्धिको क्रमसँगै बैंकहरूले नाफा बढी गर्न लगानीको मात्रा पनि बढाएर तर पुँजी खर्च कम हुँदा आर्थिक गतिविधि मन्दी आउँदा निक्षेप बढ्न सकेन ग्राहकले आफ्नो सामान्य खर्च धान्नका निम्ति पनि ऋण खोज्न थालेपछि अहिलेको अवस्था सिर्जना भएको हो। अब सरकारले पुँजीगत खर्चलाई वृद्धि गर्नुका साथै हाल घोषणा भएका सबै तहका चुनाव सम्पन्न भयो भने अर्थतन्त्रले गति लिने विश्वास गरिएको छ। यसबाट निक्षेप वृद्धि हुने र आर्थिक गतिविधिले पुरानै लय सुमाउने बताइन्छ।

यसैगरी हाल बैंकहरूले निक्षेप तान्नका निम्ति मुद्दती खातामा ब्याजदरको होडबाजी गर्दै आएका छन्। यसबाट निक्षेपमा खासै वृद्धि नहुने विश्लेषण गरिन्छ। निक्षेप बढाउन पहिला आर्थिक गतिविधि तीव्र हुनुपर्यो साथै निक्षेपका सबै किसिमका ब्याजदरमा वृद्धि भयो भने निक्षेपमा आकर्षण भई छरिएर बसेको पुँजी बैंकिङ प्रणालीमा आउने छ। अहिले मुद्दती खातामा ब्याजदरको होडबाजीले एउटा बैंकको पैसा अर्को बैंकमा सर्ने तथा बचत खाताको रकम मुद्दतीमा सार्नेमात्रै हुने दाबी राष्ट्र बैंकका अधिकारीहरूको छ।

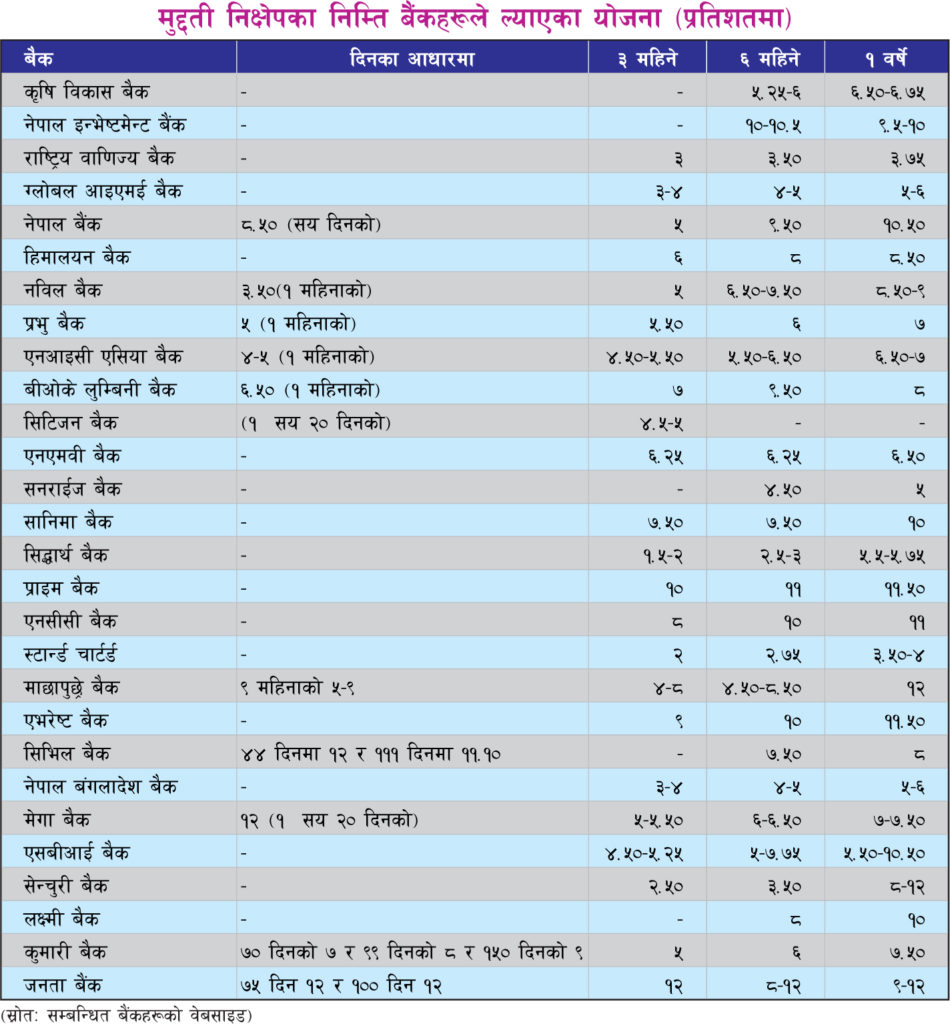

मुद्दतीमा जोड

बैंकहरूमा लगानीयोग्य पुँजीको अभाव हुँदै गएपछि वाणिज्य बैंकहरूले निक्षेप संकलनलाई बढी जोड दिएका छन्। बैंकहरूको पछिल्लो रणनीतिलाई हेर्दा निक्षेप संकलनमा प्रतिस्पर्धा नै देखिएको छ।

बैंकहरूले बचतमा भन्दा मुद्दती निक्षेपमा बढी ब्याज दिन प्रतिस्पर्धा गर्दा वित्तीय क्षेत्रमा भोलिका दिनमा नकरात्मक असर पर्ने भन्दै आलोचनासमेत हुँदै आएको छ। बचतमा न्यून ब्याज दिने तर मुद्दतीमा १३ प्रतिशतसम्मको स्किम ल्याएपछि बढी आलोचना हुन थालेको हो। नेपाल राष्ट्र बैंकले निक्षेप र कर्जाबीचको ब्याजदर अन्तर ५ प्रतिशत हुनु हुँदैन्ँ भन्दै बचततर्फ ब्याज बढाउन दबाब दिँदै आएको पनि छ। यद्यपि, त्यो कार्यान्वयन भने हुन सकेको छैन।